Bagi kebanyakan pengambil kebijakan, ekspor adalah soal angka. Semakin besar nilainya, semakin baik. Semakin tinggi surplus neraca perdagangan, semakin sehat. Begitu rumus sederhananya.

Namun, tidak di mata Sumitro Djojohadikusumo. Begawan ekonomi yang juga ayahanda Presiden Prabowo, melihat ekspor merupakan cermin dari kematangan sebuah ekonomi. Kalau yang kita ekspor hanya bahan mentah–batu bara, minyak kelapa sawit, atau bijih nikel–maka yang sesungguhnya terjadi adalah kita menjual kekayaan alam kita kepada orang lain untuk diolah.

Kita, lalu membeli kembali dalam bentuk produk jadi dengan harga yang jauh lebih mahal. Kita bekerja keras menambang dan menanam, sementara nilai tambah terbesarnya dinikmati di pabrik-pabrik di negara lain.

Pemikiran ini masih sangat relevan untuk menggambarkan posisi Indonesia dalam rantai perdagangan global saat ini. Kita kaya sumber daya, tapi miskin teknologi dan kemampuan mengolah. Kita ekspor banyak, tapi nilai tambahnya kecil.

Solusi yang ia tawarkan bukan larangan ekspor atau proteksionisme buta. Ia memilih pendekatan yang lebih baik, di antaranya membangun industri yang mengolah kekayaan alam itu di dalam negeri, memberikan insentif yang tepat kepada pengusaha yang mau membangun kapasitas produksi. Ekspor produk olahan, bukan bahan mentah. Ia ingin menjadikan perdagangan sebagai modal untuk industrialisasi, bukan tujuan akhir.

Ekosistem yang ia bayangkan memiliki beberapa elemen yang saling terhubung. Pertama, ada pengusaha, khususnya pribumi, yang punya kapasitas produksi nyata. Kedua, ada perbankan yang berani membiayai ekspor, termasuk dari pelaku usaha kecil. Ketiga, ada lembaga penjamin dan pengasuransi risiko ekspor. Hal ini agar bank tidak menanggung sendirian risiko gagal bayar dari pembeli di luar negeri.

Asuransi Ekspor Indonesia ASEI yang lahir pada 1985 menempati posisi penting dalam kerangka pikir Sumitro. Pendiriannya bukan sekadar menambah panjang daftar BUMN, melainkan dirancang sebagai tulang punggung mitigasi risiko dalam rantai ekspor. Bank mendanai eksportir, asuransi menanggung risiko gagal bayar importir. Ekspor bisa berjalan tanpa bank harus ketakutan setiap kali nasabahnya mau menjual ke negara yang belum dikenal.

Masalahnya, ekosistem itu tidak pernah benar-benar terwujud dalam bentuk yang Sumitro gambarkan. Di era Orde Baru, kredit ekspor mengalir bukan kepada pengusaha paling produktif, melainkan kepada mereka yang paling dekat dengan pusat kekuasaan. Peran Asuransi Ekspor Indonesia ada, tapi terpinggirkan oleh kepentingan tertentu.

Di era sekarang, problemnya berbeda tapi ujungnya sama. Ekosistem itu masih tidak terintegrasi. Antara Asuransi Ekspor Indonesia ASEI dan Lembaga Pembiayaan Ekspor Indonesia (LPEI), dua lembaga yang seharusnya bekerja sebagai satu sistem, masih berjalan masing-masing. Keduanya bahkan berada di bawah kementerian berbeda, tanpa satu pintu layanan yang memudahkan eksportir kecil mengakses keduanya sekaligus.

Hasilnya bisa ditebak, penetrasi asuransi kredit ekspor di kalangan usaha kecil masih sangat rendah. Kebanyakan pengusaha kecil yang ingin ekspor masih bergulat sendirian dengan risiko yang semestinya sudah bisa dikelola bersama oleh negara.

Ketika Orde Baru semakin kokoh dan kepentingan kelompok semakin berkuasa, semangat Sumitro membangun kelas pengusaha produktif, perlahan terkubur. Instrumennya diambil kredit ekspor, lisensi, subsidi bunga. Tapi rohnya dibuang.

Kredit ekspor yang mestinya mengalir ke pengusaha menjadi tidak tepat sasaran. Pengusaha pribumi yang ingin Sumitro besarkan melalui Program Benteng dan kredit terstruktur, akhirnya tumbang karena kalah bersaing dengan akses khusus yang tidak pernah bisa mereka peroleh. Sekarang mari kita jujur. Pada 2026, Indonesia ekspor lebih dari US$280 miliar setahun, angka yang mungkin membuat Sumitro terkagum-kagum jika ia masih hidup. Tapi jika ia bisa melihat isinya, komposisinya, dan cara ekosistemnya bekerja, ia mungkin lebih banyak mengelus dada.

Utang yang Belum Terbayar

Pertama, menyoal koordinasi. Sumitro bermimpi ada badan perencanaan nasional yang mengoordinasikan seluruh kebijakan ekspor sebagai satu kesatuan. Yang ada hari ini, kebijakan ekspor tersebar di beberapa kementerian dan lembaga yang sering tidak bicara satu sama lain.

Kedua, soal Export Credit Agency (ECA) yang masih setengah hati. Asuransi Ekspor Indonesia ASEI dan Lembaga Pembiayaan LPEI adalah dua lembaga yang seharusnya menjadi jantung ekosistem ekspor. Keduanya belum terintegrasi secara fungsional, sehingga tingkat penetrasinya ke eksportir kecil masih sangat rendah. Kontribusi ekspor UKM Indonesia kurang lebih 15% dari total ekspor nasional. Angka yang kecil jika dibandingkan dengan Jerman yang lebih dari separuh ekspornya justru berasal dari usaha menengah.

Ketiga, soal pengusaha ekspor. Sumitro bermimpi ada kelas pengusaha ekspor Indonesia yang kuat, produktif, dan berdiri di atas kemampuan sendiri. Indonesia punya kurang lebih 30 ribu eksportir aktif. Vietnam negara yang populasinya sepertiga kita—punya hampir tiga kali lipatnya, dengan nilai ekspor yang sudah melampaui kita. Bukan karena Vietnam lebih pintar, tapi karena mereka lebih serius membangun ekosistemnya.

Keempat, soal hilirisasi yang salah kaprah. Kebijakan larangan ekspor barang mentah itu semangatnya benar, Sumitro sendiri sudah mengingatkan bahaya ekspor bahan mentah tanpa hilirisasi sejak lama. Namun, jika lebih dari 80% smelter nikel di Indonesia dioperasikan perusahaan asing tanpa kewajiban transfer teknologi yang mengikat, kita tidak sedang melakukan hilirisasi dalam arti yang sesungguhnya. Kita sedang memindahkan posisi kita dari eksportir bahan mentah menjadi eksportir barang setengah jadi dan nilai tambah terbesar tetap dinikmati di tempat lain.

Kelima, soal transparansi yang masih tabu. Sumitro adalah orang yang berani menyebut angka di depan umum. Ia percaya bahwa data yang jujur dan bisa diakses publik adalah prasyarat kebijakan yang baik. Tapi hari ini, data detail kinerja Asuransi Ekspor Indonesia ASEI dan Lembaga Pembiayaan LPEI tidak dipublikasikan secara terbuka. Berapa klaim yang sudah dibayar, berapa banyak eksportir yang berhasil dipulihkan, bagaimana portofolio risikonya per negara tujuan. Tanpa transparansi, perbankan sulit percaya pada Export Credit Agency. Tanpa kepercayaan itu, ekosistem ekspor yang Sumitro impikan tidak akan pernah terwujud.

Keenam, soal perjanjian dagang yang lamban. Sumitro adalah diplomat ekonomi yang ulung. Ia paham bahwa akses pasar internasional bukan sesuatu yang datang sendiri, melainkan harus diperjuangkan lewat negosiasi yang gigih dan konsisten.

Melunasi Utang Itu

Setidaknya ada tiga upaya yang dapat dilakukan dalam waktu dekat. Pertama, pemerintah perlu segera membentuk satu komite koordinasi kebijakan ekspor yang benar-benar punya otoritas mengikat bukan sekadar forum diskusi antarkementerian.

Selama kebijakan ekspor masih tersebar di beberapa lembaga tanpa komandan tunggal, hasilnya akan terus seperti sekarang. Tiap lembaga akan saling tunggu, saling menyalahkan, dan membuat kebijakan yang tumpang tindih.

Kedua, mewajibkan Asuransi Ekspor Indonesia ASEI dan Lembaga Pembiayaan LPEI mempublikasikan laporan kinerja yang sesungguhnya, bukan sekadar siaran pers. Data klaim, data pemulihan, data portofolio risiko per negara harus bisa diakses perbankan dan publik.

Ini bukan soal akuntabilitas semata, melainkan membangun kepercayaan yang menjadi fondasi ekosistem ekspor. Tanpa kepercayaan itu, bank akan terus enggan menggunakan produk ECA. Artinya, eksportir kecil akan terus menanggung risiko sendirian.

Ketiga, koordinasi percepatan perjanjian kerja sama dengan negara lain. Ini bukan soal prestise diplomatik. Ini soal uang riil yang hilang dari kantong pengusaha.

Untuk jangka yang lebih panjang, pemerintah perlu mengintegrasikan fungsional Asuransi Ekspor Indonesia ASEI dan Lembaga Pembiayaan LPEI ke dalam satu lembaga atau satu platform layanan terpadu. Kemudian, pentingnya program nasional yang serius untuk mencetak eksportir—terutama dari kalangan usaha kecil.

Pemerintah perlu mewajibkan transfer teknologi yang mengikat dalam setiap izin investasi hilirisasi. Membangun smelter itu bagus. Tapi kalau tenaga ahlinya semua dari luar negeri dan pengetahuannya tidak pernah berpindah ke tangan orang Indonesia, kita sedang membangun ketergantungan baru, bukan kemandirian.

Sumitro dikenal sebagai orang yang blak-blakan, tidak sabar dengan kebodohan, dan tidak bisa berpura-pura setuju dengan sesuatu yang ia anggap salah, meskipun itu bisa membahayakan posisinya sendiri. Tapi di balik kecerewetan intelektualnya itu, ada satu kepercayaan yang tidak pernah ia tinggalkan, bahwa Indonesia bisa. Bisa membangun industri yang kuat. Bisa melahirkan pengusaha yang tangguh dan mandiri. Bisa berdagang dengan dunia dari posisi yang bermartabat.

Kepercayaan itu yang seharusnya kita warisi, Ia sendiri pernah mengingatkan bahwa semua pemikiran ekonomi harus terus-menerus diuji ulang berdasarkan perkembangan keadaan. Yang perlu dipertahankan bukan resepnya, tapi spiritnya. Negara harus hadir sebagai wasit yang adil. Pengusaha yang dipilih berdasarkan kapasitas, bukan kedekatan. Transparansi penting, data dibuka bukan disembunyikan.

Kita perlu keberanian yang sama hari ini, untuk mengakui bahwa ekosistem ekspor kita belum beres. Bahwa hilirisasi masih setengah jalan, dan transparansi data ECA masih jauh dari standar yang layak. Pengakuan jujur itu bukan tanda kelemahan. Itu adalah langkah pertama menuju perbaikan yang sesungguhnya. Dan mungkin itulah cara terbaik untuk membayar utang kita kepada seorang begawan yang sudah terlalu lama kita lupakan.

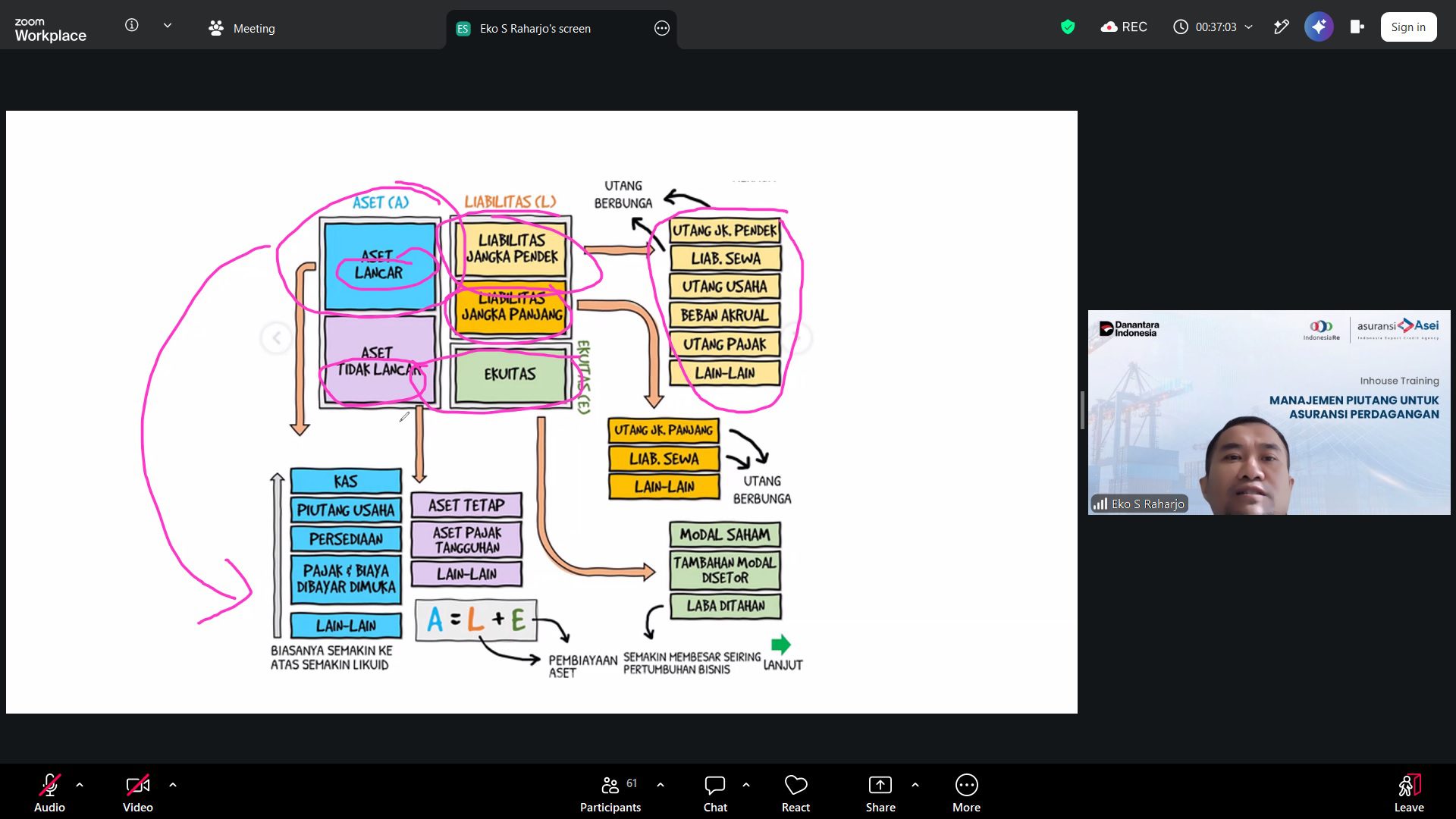

Sumber : Ditulis oleh Eko Sulistyo Raharjo selaku Chief Technical Officer PT Asuransi Asei Indonesia dan dipublikasikan oleh Katadata.co.id 11 Mei 2026

Twitter

Twitter